M&Aに必須となるデューデリジェンス (DD)、社会保険労務士が行う労務DDとは

2023/05/10

新型コロナウイルスの国内感染が確認されてから3年が経過し、政府は2023年5月8日に、現在の「2類相当」から季節性インフルエンザなどと同じ「5類」に移行する方針を正式に決定しました。それに伴い、3月13日からマスクの着用が個人の判断に委ねられるようになり、行動規制も緩和されました。2022年に過去最高件数を更新した日本企業のM&Aも経済活動の再開に合わせ、ますます活発化すると予想されます。今回はM&Aを行う際に必要なデューデリジェンス、特に社会保険労務士が行う労務デューデリジェンスをご説明します。

目次

一般にデューデリジェンス (Due Diligense、以下「DD」) は、企業に対してM&A (合併・買収) を行う前に、相手先企業の様々な面を評価することを指し、取引の過程における手続きのひとつです。

具体的には、

① 事業のビジネスモデルの把握、市場・競合・収益性・事業計画など、シナジー効果の分析、事業継続の安定性や成長性について調査するビジネスDD

② 税務処理のトラブルのリスク等を調査する税務DD

③ 財務会計処理の適正さや財務上のリスクがないかなどを調査する財務DD

④ 事業を行う上での法的なリスクがないかを調査する法務DD

⑤ 人件費や評価体制の人事制度、企業文化の違い、さらには経営層や中心となる社員の業績やスキル、人的リスクなどを調査する人事DD

⑥ IT技術力やインフラの運用状況を調査するITDD

⑦ 2023年4月4日に経済産業省が企業活動 (取引先を含めた) において強制労働や児童労働、人種・宗教・性別などの差別やハラスメントなど、人権尊重の取り組みを示したガイドラインを公表した人権DD

など、様々な観点でリスクや課題を洗い出し、その企業の価値を判断することが目的です。

労務DDはその中のひとつとして、人事労務の領域におけるコンプライアンス上の問題点や潜在的リスク、未払い賃金などの顕在化していない債務等を調査します。

上述の通り、労務DDもDDの一つではありますが、労務DDという用語自体、法律で定義された文言ではありません。実施する場面によっては、労働に関するリスク調査の意味で、労務監査、労働条件審査など、いくつか類似した呼称が用いられているのが実情です。

先に述べたM&A以外でも、IPO (株式公開) を目指す企業が実施する場合や、そうした動機に関わらず企業価値や従業員の満足度を高めるためにコンプライアンス担保を目的として実施する場合もあります。

労働条件審査は、地方自治体の業務を代行する指定管理者や、国や地方自治体が発注する公共事業等を請け負った企業について、雇用・労働の分野の法令が遵守されているかを確認するために行われます。

また、全国社会保険労務士会連合会では法令の遵守状況と人材マネジメントの効率性や有効性のチェックに「経営労務監査」という呼称を用いており、経営労務監査も含め、労務に関するコンプライアンスや働き方改革に取組む企業を支援するため、企業を診断し、認証マークを発行する取り組みを推進しています。(社労士診断認証制度 ⇒ https://www.sr-shindan.jp/about.html )

この認証制度では、労務DDの目的のひとつであるリスク評価に加えて、評価された問題点の改善提案に主眼が置かれています。認証マークには「職場環境改善宣言企業」「経営労務診断実施企業」「経営労務診断適合企業」の3種類があり、認証企業については、連合会の専用サイト「経営労務診断のひろば」で認証マークを公表するほか、自社サイトや名刺等に認証マークを使ってPRすることで、人材の確保・定着に繋げることを目指しています。

以上のように、調査目的が違うことで力点が置かれる調査項目も異なりますので、初期段階で、どのようなニーズ・目的があるのか事前にしっかりと確認することが大切です。

ここでは社会保険労務士が受託する場合の具体的な調査内容について記載します。

なお1-2で述べた通り、実施目的や呼び方にはバリエーションがありますが、社会保険労務士がその専門的な職務範囲において担う役割にあまり違いはありません。

以降、本稿では「社会保険労務士が行う労務関連の調査全般」の意味で「労務DD」の呼称を使用します。

社会保険労務士が業務範囲として扱う法律としては、労働基準法、労働安全衛生法のほか、労働契約法、育児・介護休業法、高年齢者雇用安定法、障害者雇用促進法、パートタイム労働法、最低賃金法、労働組合法等の労働関係諸法令、健康保険法、厚生年金保険法、労働者災害補償保険法、雇用保険法等の社会保険諸法令などがあります。

これら非常に多岐にわたる法律の観点から、幅広く法令遵守の状況を確認します。

チェック項目の一例を挙げると以下の通りです。

・就業規則・賃金規程等各種規則の策定状況、時間外・休日労働協定 (いわゆる36協定) など各種労使協定、労働協約の締結・運用状況

・法定3帳簿(労働者名簿、賃金台帳、出勤簿)の調製状況

・労働契約、労働条件の締結・明示状況

・労働時間の管理状況

・未払い賃金、未払い退職金の有無

・年次有給休暇の取得・管理状況

・社会保険、雇用保険の加入状況

・解雇、ハラスメント等の労使間トラブル、紛争の有無

・労働災害の有無

・労働安全衛生管理体制の状況

・労働基準監督署からの是正勧告および指導の有無、対応状況

すべての項目を網羅的に確認する場合も多いですが、委託する側の状況次第では、就業規則と主要な規程の数種類に限定して法律との整合を確認したり、異なる雇用形態ごとに数名ずつピックアップして労働条件通知書や労働時間管理の実態、給与計算の状況、社会保険等の加入状況などを横断的にサンプリング調査したりなど、ポイントを絞って精査することもあります。

次に、実際に労務DDがどのように行われるのか、一連の流れを解説します。

①企業等からの打診

各企業等が企業買収やIPOなど、労務DDを行う目的に応じて範囲を決めます。

外部委託する場合は、DDのどの領域を誰に依頼するかが検討され、その結果として、労務DDについては社会保険労務士に委託するケースが一般的です。

②報酬見積、業務委託契約・秘密保持

労務DDの報酬は、調査対象となる企業の規模、業種、調査項目、調査期間により様々です。期間は調査準備を開始するところから報告をするまでの一連で、数週間~1か月程度で終えることが多く、それらの契約内容を明確にして、業務委託契約書を締結します。

契約書のなかでも注意したいのは秘密保持に関わる部分です。例えばM&Aの場合、買収対象企業内でも限られた人物しか知らないまま進むため、情報漏洩には細心の注意を払う必要があります。万が一関係者以外に情報が漏れた場合にはトラブルになり損害賠償を求められることもありますので、情報の取扱いを厳格に定めるなど、リスク回避が可能な条項について確認します。

③資料提供の依頼

契約締結後、調査対象企業等に対して、必要な資料の提供を求めます。

2-2で例示した項目を確認できる資料をリスト形式にして、各資料の有無と授受の状況がわかるようにしておきます。企業独自で導入している制度やルールが、実際に資料を確認してからわかることもありますので、状況に応じて追加の資料を求めることも事前に通知しておきます。

④調査実施

資料の精査

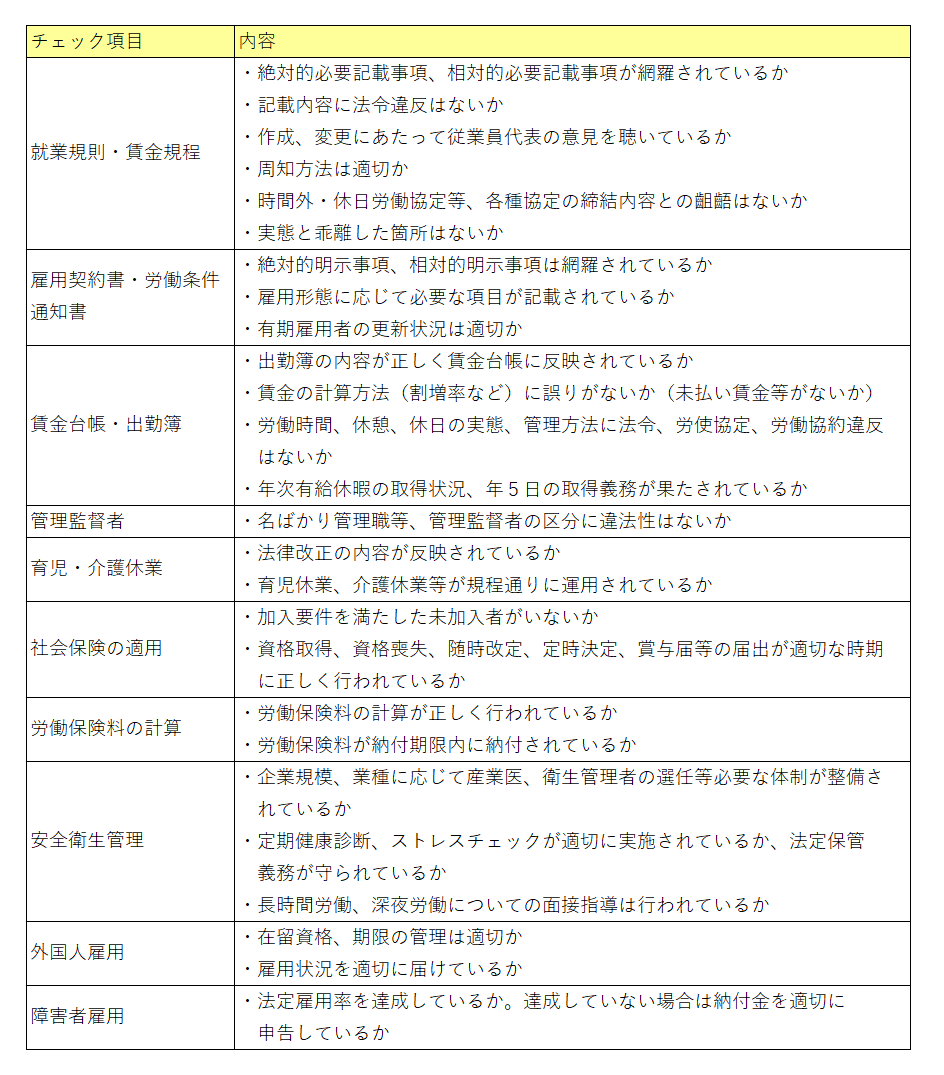

資料を精査するうえでのチェックポイントは膨大です。以下では2-2で挙げたチェック項目例をいくつかピックアップしてご紹介します。

■主なチェックポイント

⑤調査報告

以上のようなチェック項目を報告書にまとめ、委託元企業等へ提出します。

M&AやIPOの準備、自主点検等において労務DDは重要度を増しており、リスク管理の観点からも、いまや欠かせない手順になっています。労務DDは調査結果の報告を以って一旦終了します。その内容によっては委託元のM&Aの実施判断やIPOのスケジュールを左右することもあります。特に、未払債務の存在が明らかになった場合には、その対応を求められる場合もあります。

社会保険労務士は、労務DDで明らかとなった未払賃金のより具体的な金額算出、精算方法のアドバイス、その他の問題点の改善や規程改定案の作成など、労務面での様々なアフターサポートが可能です。別報酬とはなりますが、単に、会社の状況を確認するだけでなく、改善に繋げることができる点が、社会保険労務士が行う労務DDの特徴と言えます。

M&Aは、企業を買収する買い手企業にとっても、譲渡を行う売り手企業にとっても重要な意味を持ちます。多額な資金が必要となるうえ、時には大きなリスクが伴うケースもあります。しかし、事業の拡大、新規事業の展開、シナジー効果、企業の弱みとなる部分の相互補完など、事業の成長を目指すうえでは必ず直面する事業戦略の一つとなります。

またM&Aに限らず、企業に厳格なコンプライアンスを求める動きは、近年ますます高まっています。DDによってリスクの把握・回避をしっかりと行いましょう。

M&Aの際の企業調査は重要です

「取引先企業の代表者にトラブルが発覚」

「合併予定先が実は反社会的勢力と関係があった」

事が進んでからでは後戻りが出来ない【IPO】【M&A】の際には

ネガティブ情報抽出、反社会的勢力との関係性の情報抽出など

創業1965年 総合調査会社トクチョーにまずはご相談ください。

![]()

「取引先企業の代表者にトラブルが発覚」

「合併予定先が実は反社会的勢力と関係があった」

事が進んでからでは後戻りが出来ない【IPO】【M&A】の際には

ネガティブ情報抽出、反社会的勢力との関係性の情報抽出など

創業1965年 総合調査会社トクチョーにまずはご相談ください。

![]()

【この記事のダウンロード(PDF)はこちらから】

![]()

※PDFファイルをご覧いただくには、Adobe Acrobat Reader が必要です。Adobe Acrobat Reader のダウンロード(無償)はこちらから

※PDFファイルのサイズが大きい場合、表示するまで時間がかかることがございます。

« 役員社員の不正実態解明に欠かせないフォレンジック調査を事例で解説 | 絶対に反社チェックが必要な5つの理由とチェック方法 »