認知症、なってからでは財産凍結の悲劇に!民事信託活用で未然に対策を

2020/04/27

「親が認知症になるとその財産は凍結される」ということをご存じでしょうか?

高齢化の進展で認知症患者が保有する金融資産が増え続けていて、2030年度に今の1.5倍の215兆円に達し (家計金融資産全体の1割を突破)、その結果、国内総生産 (GDP) の4割に相当するマネーが凍結状態になれば、日本経済の重荷になりかねず、お金の凍結を防ぐ知恵を官民で結集する必要があると報じられています (日本経済新聞2018.8.26)。その凍結防止の策として民事信託という制度が近年注目を集めています。本記事では、民事信託制度が親の財産や承継すべき自社株式などの管理にどのように活用されるのか、その有効性と留意すべき点などの基本を解説いたします。

目次

「人生100年時代」が叫ばれ、日本は超々高齢社会に入りました。2025年には、65歳以上の高齢者の5人に1人が認知症になる(厚生労働省の推計)といわれており、現在、「認知症」はまさに待ったなしの状況です。財産は「相続」により凍結されますが、実は、この認知症になることによっても、その人が持っている財産が凍結されることは意外に知られていません。では、親の認知症による財産の凍結は、何が問題なのでしょうか。

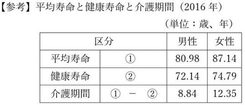

※平均寿命、健康寿命が伸びるとともに、介護期間(認知症期間)も伸びています。

認知症で意思能力を喪失してしまうと、法律行為ができなくなってしまうという問題があります。

法律行為ができないことにより、資産のすべてが凍結されてしまいます。例えば、それまで出来ていた銀行預金の高額引き出しや解約、不動産の売買や自宅の処分等ができなくなります。更には、賃貸不動産の管理や大規模修繕もできません、贈与もできません、遺言書も書けなくなってしまいます。また、認知症患者の増加に伴い、親の財産が凍結されることによる介護費用や介護施設入所費用の捻出問題が顕在化し社会問題化してきています。どうすれば良いでしょうか。

認知症の財産管理対策として、成年後見制度の利用が考えられます。

現在運用されている成年後見制度は、2000年4月、介護保険制度の施行と同時に従来の成年後見制度(禁治産及び順禁治産制度を前提にした成年後見制度)を改正しスタートされました。

認知症などになり自分で判断できなくなったときに、本人に代わって介護施設入所の契約を行ったり、本人のためにお金の管理をしたりする「法定後見制度」と、自分で判断できる時期に、将来、認知症などで判断できなくなったときに、自分の代わりに契約の締結やお金の管理をお願いしたい後見人を事前に自分で決めておく「任意後見制度」があります。

成年後見制度は本人の財産保護という観点から作られた制度のため、財産の管理が制約的になります。

① 意思能力がある時期に「家族の為に」と貯めた預貯金や投資不動産であっても、

子や孫の事業資金や教育資金の支出など家族の資金面での援助への支出はできない。

② 贈与や養子縁組などの一般的な相続税対策は基本的には認められない。

③ 居住用不動産の売却等も、本人に大きな影響を与えるため、家庭裁判所の許可が必要となる。

④ 不動産投資や株式投資等の積極的な資産運用はできない。銀行借り入れによりマンションを

建てようと計画していても、その行為は認知症患者の財産を減らしてしまうものとして、

家庭裁判所は原則認めてくれない。

こうした財産管理・運用面での問題点を解消する新しい認知症対策として「民事信託の活用」が注目されています。

民事信託は、「信頼できる人(家族)に財産の管理や運用、処分を託することができる」制度です。

自分(高齢者)の財産を自分が決めた目的に沿って(家族に)管理、運用してもらうことができます。

具体的には、高齢な父親を委託者、子供を受託者とする信託契約を締結し、現預金や不動産の名義を子供に変えておき、受益者(家賃収入等の受取者)を父親とします。

これにより、受託者である子供が父親に代わり、父親の意に沿った契約行為、例えば、「息子に賃貸アパートの管理を任せ、自分は家賃収入を受け取る。認知症になり介護施設に入る場合には、自宅を売却し、介護施設の入居費用に充てる」などの契約に沿い、自宅の売却や賃貸不動産の管理等を行うことができます。そして、財産の所有権移転登記を行い、名義を子に変更します。

なお、民事信託では、委託者(父)と受益者(父)が同じ場合には、税務上、受益者(父)が事実上の所有者とみなされ、不動産等の受託者(子)への名義変更による贈与税は課されることはありません。ちなみに、子の経営する会社が倒産したような場合でも、信託された不動産等は子の財産とは切り離されるので、差し押さえの対象にもなりません。

Webサイト「おひとりさまスマイルCafe ~プラチナ・ライフ Vol.18」

(運営:株式会社プラチナ・コンシェルジュ より)

信託は、従来、事実上、信託銀行や信託会社が顧客の投資等のために行う信託(商事信託)に限られていましたが、高齢化などの社会的背景から、投資等のためだけでなく、高齢者や障害者の福祉のために信託を活用したいというニーズが高まり、2007年9月30日に改正信託法が施行されました。

家族の間での信託の利用を促進するため、高齢者の福祉や家族の扶養を目的とした信託をも想定した法文を定め、これにより、信託銀行等を利用せず、家族相互の信頼を前提に行う信託(民事信託)が整備され、一般家庭でも信託のしくみが利用しやすくなりました。

民事信託は、「財産管理」の達成を目的とした制度(「身上監護(保護)」は含まない)です。今後の利用増加が見込まれています。

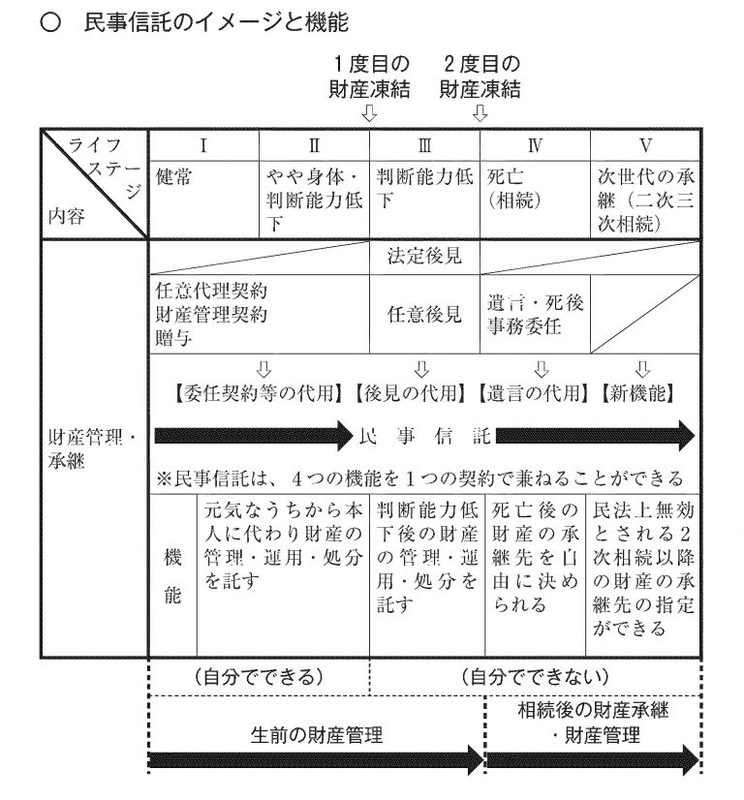

民事信託は、4つの機能を1つの契約で兼ねることができます。

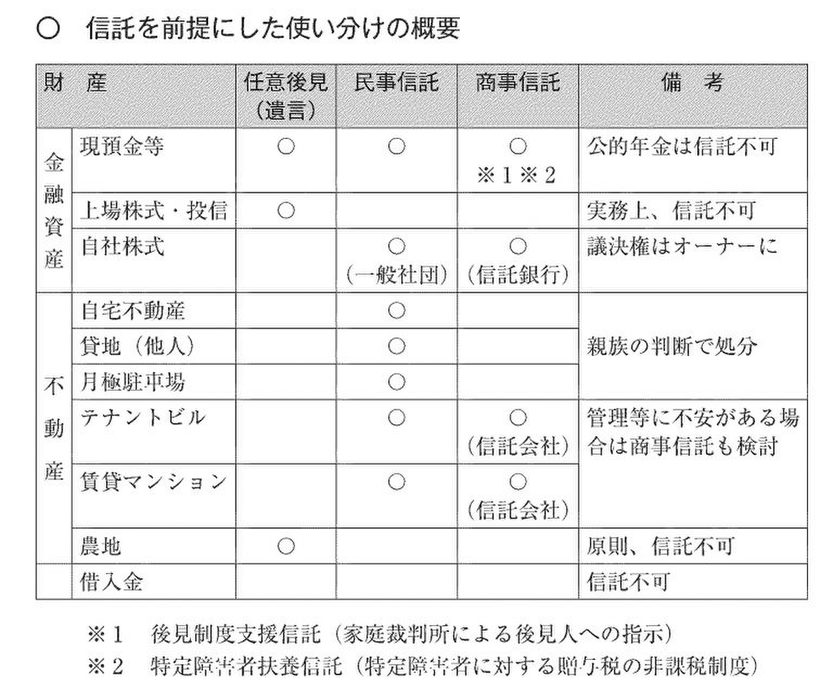

民事信託は、財産管理の有効手段ですが、財産によって「任意後見(遺言)」「民事信託」「商事信託(不動産信託等)」を使い分け、また組み合わせることが重要です。

資産の所有者 (委託者) の生活と福祉を実現することと、その資産を委託者の家族の生活にも有効に活用したいという委託者の意思を実現するためには、民事信託は有効な手段です。

●現預金等については、民事信託を活用できますが、分別管理のための信託口口座の開設可能な金融機関は、数は増えているもののまだ限られています。

●上場株式や投資信託については、その管理のために民事信託を利用したいところですが、現時点で信託口口座の開設ができる証券会社はごくごく少数です。

●自社株式については、計画的に事業承継を行う過程で、民事信託を有効に活用することもできます。自社株式を信託財産とすることで、財産権(配当受領権)と管理処分権(議決権行使)を分けることが可能となり、委託者のニーズに応じた事業承継を実現することも可能となります。家族の特定の者が受託者でもよいオーナー、一般社団法人を受託者として長期間にわたり信託を活用しながら事業承継を進めていきたいオーナーなど、オーナーの意向も確認しながら受託者を選定していくこともできます。コストはかかりますが、客観的な第三者である信託銀行等を受託者とした方がよいオーナーのケースもあると思います。更には、事業承継税制活用中のオーナーにおいても、認知症に備えた自社株信託の活用も考えられます。

●自宅不動産については、認知症対策 (施設入居費用や介護費用の捻出) としての信託の活用が期待されています。親名義の自宅不動産を子どもに信託し、子ども名義になった不動産を、親のために子どもが貸付し、あるいは売買して資金を捻出することができます。認知症になってからでは、さまざまな契約行為ができなくなります。

●不動産、特に第三者に賃貸する土地・建物については、継続的に管理、処分が必要になるため、民事信託の活用が大変有効な方法です。高齢者の所有する不動産を子どもたちへ信託し、子どもたちの名義になった賃貸不動産を子どもたちが、親のために管理、処分することになります。賃貸収入は、以前と変わらず親が受け取ります。実務での民事信託の利用では、このケースが大半を占めています。

超高齢社会を迎え、ますますその活用が増えてくるでしょう。

●大型のテナントビルや大型のマンションの管理については、専門性がより求められることになるため、コストはかかりますが商事信託のノウハウを検討した方がよいケースもあります。

●負の財産である借入金は信託財産とすることはできませんが、信託する財産につき信託する前に生じた負債については、信託財産責任負担債務として受託者が債務を引き受けることは可能です。

そもそも信託財産とすることができない財産も有り(農地、年金の受給など)、その財産については、任意後見や遺言で対応する必要があります。

民事信託を組成するに当たっては、

●受託者に相応しい人(親族)がいない

●すべての金融機関で同一の対応が得られない(信託口や信託財産に付随する融資への対応等)

●民事信託には、成年後見制度には含まれる「身上監護(保護)」を目的に含まない

などの問題も同時に解決しなければなりません。

※「身上監護」とは、本人の生活状態に合わせて、適切な施設の選択や入居手続き・契約から療養に関するサポートなどを行うこと

また、具体的に民事信託を組成するには、①信託法務、②信託登記、③信託税務、④信託実務(銀行実務)の各知識が必要になります。

したがって、家族のための信託を設計しこれを設定するためには弁護士、司法書士、税理士、会計士等の専門職 (専門職グループ) による助言と指導が必要になりますが、民事信託は比較的新しい分野のため、精通する専門職が少ない現状にあることにも十分留意しなければなりません。

民事信託について相談をすることができる団体を下記にご紹介します。

【民事信託サミット参加団体】

● 一般社団法人 民事信託活用支援機構

● 一般社団法人 信託制度保証協会

● 一般社団法人 民事信託監督人協会

● 一般社団法人 家族信託普及協会

● 一般社団法人 民事信託推進センター

※ 2020年2月3日 (会場:学士会館)、民事信託に取り組む団体が団体の枠を超えて集結し、健全な民事信託発展のための意見交換会(民事信託サミット)が開催されました。

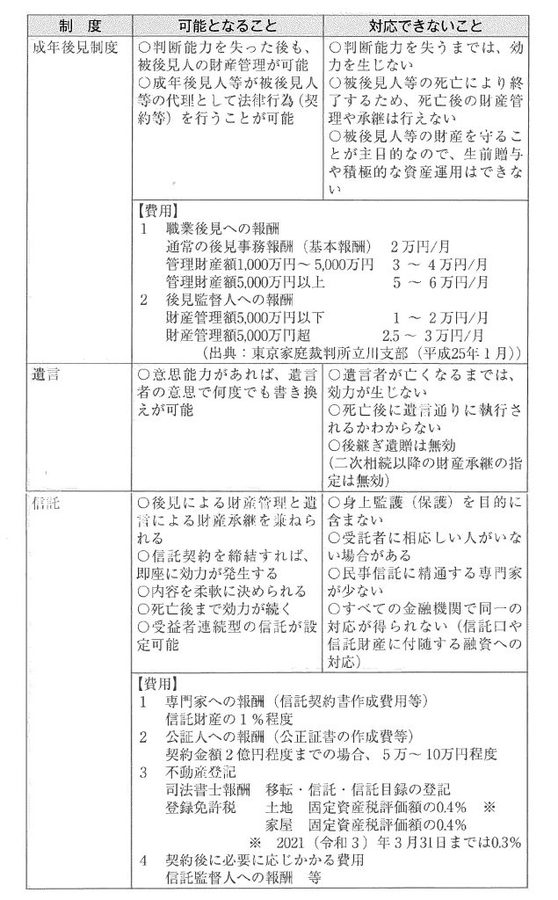

【参考】他の制度と民事信託との比較

それぞれの制度の可能となること・対応できないことなどは次のとおりです。

最後になりますが、「民事信託」は親の財産管理に極めて有用な手法です。認知症を発生してからでは契約内容を変更できません。親と子供たちとの事前の話し合い「家族会議」が大切です。その話し合いを通じて家族や信頼する人との絆が深まることも多いようです。これこそ、円満相続への第一歩です。

【補足情報】

『ネット証券も相続・信託』~高齢者向け、顧客基盤拡大~ (2020/4/28日本経済新聞) 記事によりますと対面営業型金融機関に比べて高齢者向けサービス面で遅れを取っていたネット証券 (楽天証券、マネックスSP信託) が相次いで民事信託分野のサービスをリリースしています。今後この分野での対面証券との顧客獲得競争が激化する様相です。これから相談窓口やサービス提供の裾野が広がっていく兆しとなるかもしれません。

著者:中田 義直

経歴:税務大学校教授、税務大学校研修所長、税務署長等を歴任

現在、税理士、ファイナンシャルプランナー(CFP®)

財産相続関連の調査ならトクチョーにご相談を

1965年創業 総合調査会社 株式会社トクチョーは五十余年の経験と実績で培われた調査力で法人・弁護士・個人の皆様から幅広くご利用いただいております。

●不動産の居住状況や所有者実態把握

●債務者の資産状況・生活状況

●人物の資力、交友関係、信用度

など、お気軽にご相談くださいませ。

![]()

1965年創業 総合調査会社 株式会社トクチョーは五十余年の経験と実績で培われた調査力で法人・弁護士・個人の皆様から幅広くご利用いただいております。

●不動産の居住状況や所有者実態把握

●債務者の資産状況・生活状況

●人物の資力、交友関係、信用度

など、お気軽にご相談くださいませ。

![]()

【この記事のダウンロード(PDF)はこちらから】

![]()

※PDFファイルをご覧いただくには、Adobe Acrobat Reader が必要です。Adobe Acrobat Reader のダウンロード(無償)はこちらから

※PDFファイルのサイズが大きい場合、表示するまで時間がかかることがございます。

« リスク回避の為に企業のネガティブ情報を検索できる官庁サイト辞典 | 店舗事務所賃料値下げ交渉力でコロナ不況の困難な資金繰りを乗り切る »